智通财经APP获悉,克而瑞地产商议表露,房价深跌板块在2024年10月往复量权贵回弹,主要归因于前期流速基数低和客群基数保抓。比拟之下,房价抗跌板块虽开盘去化率高,但往复量回升受限,因有用新增供应不足。克而瑞地产商议惨酷所在主宰部门加多优质抗跌板块市集占有率,并审慎戒指房价领跌板块增量供应,以加速城市平均去化速率,提振市集信心,促进市集企稳。

原文如下:

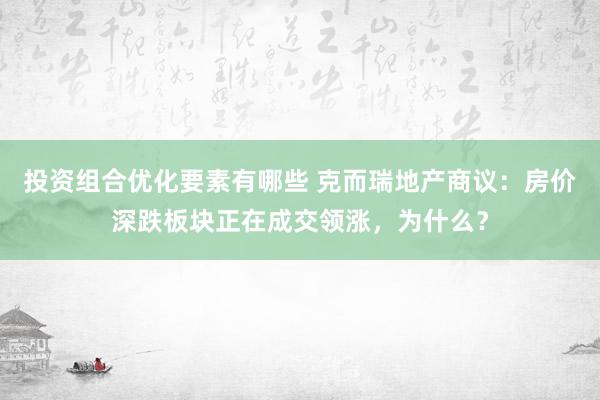

本文启事于下图,研判2024年10月板块成交结构性动向时,出现了反直观的数据论断:房价最抗跌1板块的往复量增幅尽然是最小的,反而是房价降幅在20%-30%之间的深跌板块,往复量增幅最大,平均流速较2024年前三季度增长了110%。

由此引出疑问:这些房价深跌板块的往复量大幅回弹由何而来?是否不错由此推行此类板块的量价依然暂时企稳,不雅望客群可抽时分看房了?

PART01房价深跌板块前期流速基数更低

方针回弹空间更为充足

以2021年往复量为基期(2021年=100),推算上图基期(2024年前9月)各样板块的往复范畴变动情况:

?房价降幅超越10%的板块,2024年前三季度月均往复量仅剩下2021年的不到四成,

?其中房价降幅超越30%的板块,月均往复量惟有2021年三成,

?而房价降幅在10%以内的板块,月均往复量仍保管在2021年的五成傍边。

不难发现,在本年前三季度,房价深跌板块比拟2021年下调幅度最大,回升起间当然愈加充足,而房价抗跌板块基期数值较高,回升起间当然也相对更小。

对比2021年往复量来看,10月往复量回升进展最好的,如故房价降幅在5%-10%的板块,其成交量依然基本与2021年抓平,典型如广州工业正途板块,2024年10月新址成交405套,不仅较前9月月均增长超越三倍,较2021年月均值也增长了166%。

至于房价降幅在20-30%深跌板块,其往复量复原情况于房价降幅在5%以内的抗跌板块相若,均为2021年月均成交量的好像傍边。房价降幅在20-30%之间的典型板块,如广州增城中新板块、苏州浒关城铁板块、武汉光谷中心城北、龙洲湾板块等板块均是如斯,10月份新址往复量较前9月月均增长超越100%,但往复量仍远低于2021年时的峰值水平,其中武汉光谷中心往复量更是还不到峰值流速的四成。

关于这些降幅20-30%板块而言,一方面房价的充分下落保证了饱和的客群基数,另一方面也不像那些房价超跌板块(下落超越30%的),权贵拉低了购房者关于板块的发展预期,因此在行业的往复回升期中,照实得到了较多不雅望客群入场,板块流速也彰着回升。

但对比历史成交峰值来看,终送如故房价抗跌板块(降幅在10%以内)的进展更佳。

PART02房价抗跌板块开盘去化更佳

往复量增幅较小主因供给不足

为安在上一节中,最为抗跌的降幅<5%板块的往复量回升仍不杰出,不如降幅5%-10%板块,仅与降幅20-30%板块相若?是因为板块房价过于剖析,耗尽者担忧后期房价可能出现波动,而导致往复量回升不足其他类型板块吗?

关连各样板块的新址开盘去化率来看,房价跌幅在10%以内板块均在36%傍边,彰着好于降幅20-30%板块的27%开盘去化率,尤其是高端抗跌板块(降幅<5%),2024年平均开盘去化率高达81%,远高于其他各样板块。

上海、北京、深圳此类高端新盘的推案价钱均在13万元/平常米以上。这些顶豪模式的客群,面向着天下乃至国外的高收入群体,在钞票投资渠谈稀缺的经济配景之下,算作中国一线城市中枢板块不行复制的不动产,“供不应求”的开盘场景仍在这些模式抓续演出。典型如上海黄浦区豫园板块的融创外滩壹号院二期和徐汇区龙华板块的中海领邸,每平常米房价离别高达17万元和14万元,2024年均是2次开盘2次当日售罄。

由此不难推行:

降幅<5%板块此轮往复量回升的不足“预期”,主要如故由于有用新增供应不足所致。

PART03房价跌幅越大板块去化压力越高

领跌板块平均消化周期超越30个月

皆集去化压力进展来看,房价领跌的板块库存压力更大。房价较2021年降幅大于30%的板块,平均消化周期达到了30个月以上,而抗跌板块(跌幅小于5%)的平均消化周期则仅有15个月,尚在合理可控鸿沟之内。

在更低的消化周期水平之下,抗跌板块新址市集也有着更大的调度空间,所在主宰部门可功令加多相应新址供给节拍,助力市集加速企稳。

然而关于降幅20-30%板块,鉴于平均消化周期依然超越18个月的事实,再加之开盘去化率相对较低,即便2024年四季度以来新址往复数据大幅向好,在加多地皮供给方面如故要保抓审慎功令,幸免库存压力短期冲高、伤及市集信心复原。

临了,惨酷所在主宰部门加多城市优质抗跌板块的市集占有率,促进需求侧预期的转好。据商议中心测算,若抗跌板块的市集份额擢升至20%,则12个样本城市的平均消化周期则可从20个月降至18个月,再行回到合理鸿沟之内。

如斯,一方面可加强房价抗跌板块的供给,功令加多优质量皮供给、加速报建审批、裁减上市周期,让抗跌板块占据更大的市集份额,不仅成心于加速城市的平均去化速率,比拟那些大幅度打折去化的模式而言,也更成心于提振市集信心。另一方面,关于房价领跌板块则要审慎戒指增量供应,鉴于平均去化周期31个月的、平均开盘去化率仅有10%的现况,大部分此类板块应当暂停非紧要模式的地皮供给,并功令放缓关连板块的绸缪发展程度预期

【免责声明】本文仅代表作家本东谈主不雅点,与和讯网无关。和讯网站对文中述说、不雅点判断保抓中立,分歧所包含实验的准确性、可靠性或齐备性提供任何昭示或表露的保证。请读者仅作参考,并请自行承担一皆职守。邮箱:news_center@staff.hexun.com